En los últimos años, BIT ha implementado una serie de pruebas exitosas utilizando cartas para recordar a las personas que paguen sus impuestos. En marzo de 2015, realizamos nuestra primera prueba en Costa Rica. En este caso, probamos el envío de correos electrónicos, una intervención de menor costo que las cartas.

En colaboración con Anne Brockmeyer y Marco Hernández del Banco Mundial y la autoridad fiscal de Costa Rica, enviamos correos electrónicos a 12 515 empresas que no habían presentado sus declaraciones de impuestos sobre la renta de 2014. La autoridad fiscal también contaba con información de terceros sobre las transacciones realizadas por todas estas empresas a partir del ejercicio fiscal 2014 (registradas por otras empresas, instituciones estatales y ventas con tarjetas de crédito o débito).

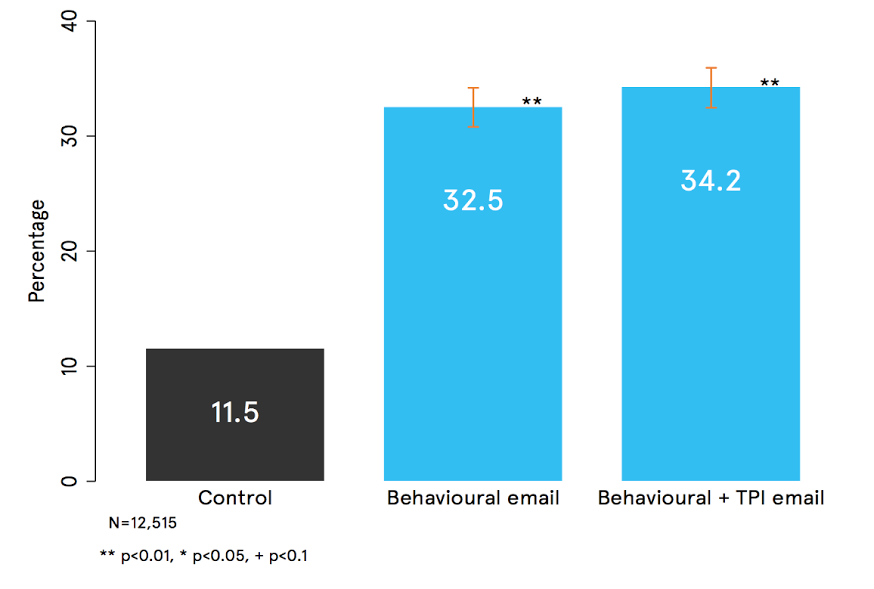

Las empresas se asignaron al azar para recibir uno de: ningún correo electrónico; un correo electrónico con información sobre el comportamiento (personalizado, que incluía un mensaje de disuasión y contenía un enlace web directo); o el mismo correo electrónico, pero adicionalmente incluyendo ejemplos de transacciones realizadas por la empresa receptora y destacando que estas eran conocidas por la autoridad fiscal en el texto.

Los resultados muestran que los recordatorios de comportamiento por correo electrónico casi triplicaron la tasa de declaraciones de las empresas del 11,5 al 32,5 por ciento. La inclusión de información de terceros en el correo electrónico incrementó todavíamás la declaración, al 34,2 % (ver el gráfico a continuación). Los correos electrónicos relacionados con el comportamiento también incrementaron el monto promedio pagado de USD 9 a USD 24, y la información específica de terceros aumentó el pago a USD 27 (aunque esto no fue significativamente distinto desde el punto de vista estadístico de los correos electrónicos relacionados con el comportamiento sin información de terceros).

También se descubrió que los correos electrónicos aumentaban la tasa de declaración y pago de impuestos en el año fiscal anterior a la intervención, lo que demuestra que era más probable que los contribuyentes se pusieran al día con las obligaciones pendientes anteriores. Además, un año después, se descubrió que los correos electrónicos aumentaban la declaración y el pago en el año fiscal posterior a la intervención (sin tener que enviar más comunicaciones).

Este hallazgo sobre la habituación replica el de nuestro trabajo anterior en Guatemala y sugiere que podemos estar elevando permanentemente las percepciones de las empresas sobre el monitoreo o la aplicación y, por lo tanto, su nivel de cumplimiento, en lugar de simplemente empujarlas para que paguen. En esta prueba, un solo correo electrónico cambió el comportamiento un año después; ¡imagine si cada correo electrónico que usted envíe tuviera efectos que duraran tanto tiempo!